Χρηματοπιστωτικοί κλυδωνισμοί: Πώς να πεις με αριθμούς μια διαφορετική ιστορία…

Τι σημαίνει ξαφνικές αναταράξεις στην παγκόσμια οικονομια και πόσο ευάλωτοι είμαστε;

Τη Δευτέρα στις 5 Αυγούστου σήμανε συναγερμός στις διεθνείς χρηματαγορές, καθώς συνεχίστηκαν οι πτωτικές τάσεις του ιαπωνικού δείκτη NIKKEI 225 της προηγούμενης εβδομάδας, καταγράφοντας ραγδαία μείωση 12,4% σε μια ημέρα!

Η σφοδρότητα της πτώσης ήταν ανάλογη και στα άλλα σημαντικά ασιατικά χρηματιστήρια – στην Ταϊβάν ο TAIEX και στη Νότια Κορέα ο KOSPI κατέγραψαν μείωση της τάξεως του 8 και 9% αντιστοίχως – ενώ, όπως άλλωστε ήταν αναμενόμενο, αυτή η εξέλιξη καθόρισε ανάλογες πιέσεις στον DOW JONES (-2,6% που προστέθηκε στο -1,5% της προηγηθείσας Παρασκευής) και στις ευρωπαϊκές χρηματαγορές, με τη Σοφοκλέους να υποχωρεί σχεδόν 6%.

Το συγκεκριμένο αδιαμφισβήτητο γεγονός αποτέλεσε ιδιαίτερη ευκαιρία για «άντληση ωφελειών», όχι μόνο από τους κερδοσκόπους στη διεθνή αγορά παραγώγων, αλλά και στη σφαίρα της επικοινωνίας. Εξηγούμαι: οι σχετικοί αναλυτές διεθνώς έσπευσαν να παραλληλίσουν την 5η του Αυγούστου με τη λεγόμενη «Μαύρη Δευτέρα του 1987»[1], να συμπλέξουν τις επιπτώσεις της αλλαγής της ιαπωνικής νομισματικής πολιτικής με την κρίση της παγκόσμιας οικονομίας και τον μετριασμό των κερδοσκοπικών προσδοκιών στους κλάδους της τεχνητής νοημοσύνης, καθώς και να προβούν σε βαρύγδουπους και ευφάνταστους χαρακτηρισμούς προς τέρψη της φιλοθεάμονος κοινού.

Μια βδομάδα μετά, αφού οι αγορές εν μέρει και προς το παρόν ανέκαμψαν, αφού τα «κέρδη σε κλικ» για τα διάφορα ηλεκτρονικά tabloids επιτεύχθηκαν και αφού η εμπορευματοποιημένη επικαιρότητα στράφηκε στην πραγματικά ανήκουστη καταστροφή στην Αττική (η οποία, δυστυχώς, εκτιμώ ότι θα ξεχαστεί στις επόμενες εβδομάδες), ας πάρουμε τα συμβαίνοντα στη διεθνή χρηματαγορά με τη σειρά και με τη σοβαρότητα που τους πρέπει.

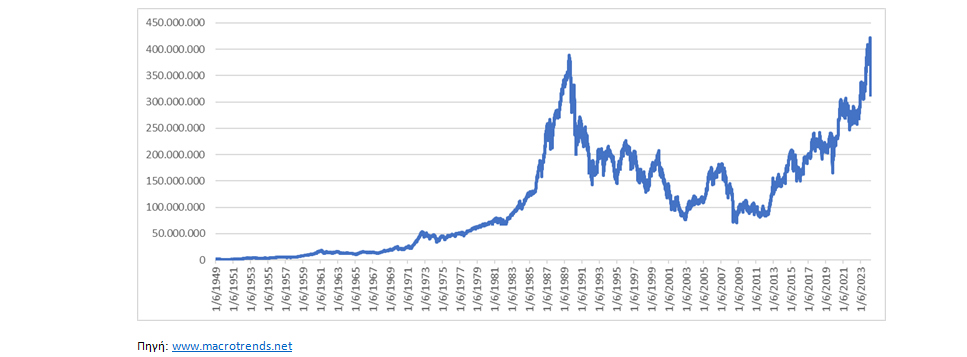

Αρχικά ας συμφωνήσουμε στο εξής: είναι πιο σημαντικό για παράδειγμα το ρεκόρ ημερήσιας πτώσης εν προκειμένου του NIKKEI -15% την Τρίτη 20 Οκτωβρίου του 1987, ή η κατάρρευση του ίδιου δείκτη στο μισό μέσα σε 10 μήνες από τις αρχές του 1990 και στο 40% έως τα μέσα του 1992; Το ερώτημα είναι προφανώς παραπλανητικό, γιατί είναι σαν να συγκρίνεις το ύψος ενός κύματος που προκαλεί ο άνεμος με ένα υποκείμενο παλιρροιακό ή τσουνάμι. Άλλες οι αιτίες και ο χαρακτήρας των βραχυπρόσθεσμων αυξομειώσεων – ήδη την Τρίτη 6 Αυγούστου ακολούθησε μια αύξηση του NIKKEI άνω του 10% και λίγες μέρες μετά οι απώλειες της προηγούμενης Δευτέρας διορθώθηκαν κατά το ήμισυ – και άλλο είναι να έχεις μια μόνιμη μείωση ενός δείκτη σε βάθος ετών που παραμένει πέρα από τις διακυμάνσεις παροδικού, περιστασιακού χαρακτήρα. Προς επιβεβαίωση των ανωτέρω, βοηθά η εικόνα της ιστορικής εξέλιξης των ημερησίων τιμών του NIKKEI από το τέλος του Β’ Παγκοσμίου Πολέμου (διάγραμμα 1).

[1] Στις 19 Οκτωβρίου 1987 ο DOW JONES καταρρέει. Στο πλαίσιο του γενικευμένου κλίματος ο NIKKEI καταγράφει μείωση την επόμενη ημέρα της τάξεως του -15%.

Εδώ όμως χρειάζεται προσοχή: μπορεί οι βραχυπρόθεσμες διακυμάνσεις να έχουν διαφορετικό χαρακτήρα και οφείλονται σε άλλα αίτια από τις μακροπρόθεσμες, αυτό όμως δεν σημαίνει ότι είναι άσχετες μεταξύ τους! Σε ένα γενικευμένο κλίμα οικονομικής αδυναμίας τα περιστασιακά σκαμπανεβάσματα είναι προφανώς πολύ πιο πιθανό να ανατρέψουν συστημικές ισορροπίες και να οδηγήσουν σε δομική κρίση.

Πολλά από τα άρθρα στα διεθνή tabloid επέμειναν στον αρχικό σχολιασμό λέγοντας ότι η μείωση της προηγούμενης Δευτέρας οδήγησε σε απώλεια όσων κερδών κατέγραψε το ιαπωνικό χρηματιστήριο από τις αρχές της χρονιάς. Εκτός όμως του ότι ως την Παρασκευή 8 Αυγούστου το μισό των απωλειών ανακτήθηκε (βλέπε διάγραμμα 2), προκύπτει το εύλογο ερώτημα: από που πηγάζουν άραγε τα κέρδη της ιαπωνικής χρηματαγοράς, όταν ενώ ο NIKKEI αυξήθηκε 27% από την περασμένη Πρωτοχρονιά ως τα μέσα του Ιουλίου, την ίδια περίοδο το ιαπωνικό ΑΕΠ σε σταθερές τιμές δείχνει στην καλύτερη περίπτωση μια στασιμότητα;[1] Με άλλα λόγια, γιατί αυτή η διόρθωση, ακόμη κι αν επήλθε βιαίως και άξαφνα μέσα σε μερικές ημέρες, να θεωρηθεί ως προπομπός γενίκευσης μιας νέας χρηματοπιστωτικής κρίσης;

Ας παραβλέψουμε λοιπόν τις επικοινωνιακές κορώνες κι ας δούμε τις πραγματικές μικρο- και μακροδιαστάσεις από την πρόσφατη ιαπωνική διακύμανση έως τη δομική εικόνα του παγκόσμιου χρηματοπιστωτικού συστήματος.

Η αύξηση και η διόρθωση του NIKKEI στο πρώτο μισό του 2024 σχετίζεται απόλυτα με την ιαπωνική νομισματική πολιτική. Δεδομένης της μακροοικονομικής ασθενικότητας, η Ιαπωνία αρνούνταν να ακολουθήσει την πολιτική των υψηλών επιτοκίων σε ΗΠΑ και Ευρώπη με αναπόφευκτη την ενίσχυση του ‘carry trade’[2] και ως εκ τούτου τη σημαντικότατη μείωση της συναλλαγματικής ισοτιμίας του Γεν. Όμως αυτό, όσο κι αν ενίσχυε τη διεθνή ανταγωνιστικότητα της ιαπωνικής παραγωγής και συνεπώς την ελκυστικότητα των μετοχών στο εγχώριο χρηματιστήριο, δεν θα μπορούσε να συνεχιστεί για πολύ. Από τα μέσα του περασμένου Μάρτη υπήρχαν σοβαρά σημάδια αλλαγής πλεύσης και στο τέλος του Ιούλη η Κεντρική Τράπεζα της Ιαπωνίας προέβη σε σημαντικότατη αύξηση των επιτοκίων βάσης από 0,1 σε 0,25% προκαλώντας την ανάκαμψη του Γεν, αλλά ταυτόχρονα και τη διόρθωση στη χρηματαγορά της.

Το ξεπούλημα μετοχών (‘sell off’) που προκλήθηκε, επικεντρώθηκε προφανώς στις μετοχές μεγάλων προσδοκιών και αντιστοίχως υψηλού ρίσκου (εταιρίες τεχνολογίας αιχμής και τεχνητής νοημοσύνης), ενώ επηρέασε σημαντικά τις χρηματαγορές των οικονομιών στις δύο πλευρές του Ατλαντικού, οι οποίες βιώνουν έντονα τα σημάδια της υφέρπουσας παγκόσμιας οικονομικής ύφεσης. Αυτό βεβαίως δεν σημαίνει ότι τα αίτια της ιαπωνικής διόρθωσης βρίσκονται στις υπερβολικές προσδοκίες από την τεχνολογική καινοτομία ή στην πιεζόμενη αμερικανική οικονομία. Σημαίνει όμως ότι ο λόξιγκας του NIKKEI (όπως και κάθε περιστασιακή διόρθωση) συγχρονίζεται με αυτές τις γενικότερες συνθήκες και προκαλεί μεγαλύτερους κινδύνους, πιο επικεντρωμένους στα αγκάθια της σύγχρονης διεθνούς ανισορροπίας.

Ορθώς λοιπόν οι αναλυτές και οι διαχειριστές των υπερσυγκεντροποιημένων χρηματοπιστωτικών κεφαλαίων (funds) είναι ιδιαιτέρως ευαίσθητοι απέναντι σε κάθε περιστασιακή διακύμανση, ειδικότερα όταν αυτή εμφανίζεται σε αγορές ιδιαίτερης σημασίας, όπως η ιαπωνική, με άμεσες επιπτώσεις στο διεθνές χρηματιστηριακό γίγνεσθαι. Κι αυτό διότι γνωρίζουν πολύ καλά τους δομικούς κινδύνους που ελλοχεύουν λόγω της βαθιάς επισφάλειας του χρηματοπιστωτικού συστήματος. Η σχεδόν αδιανόητη εντατικοποίηση των κερδοσκοπικών κινήσεων χαρτοφυλακίου[3] και η συνεπαγόμενη αύξηση της ανταλλακτικής αξίας των παραγώγων σε βαθμό που υπερβαίνει πολλαπλασιαστικά την πραγματική οικονομία βαθαίνουν επικίνδυνα το μη-αντικρίσιμο του χρηματοπιστωτικού κεφαλαίου. Καθώς αυτοαναπαράγεται διευρυνόμενα έξω από τη σφαίρα της πραγματικής παραγωγής υπεραξίας, καταλήγουμε σήμερα στο ότι μόνο η αξία των ‘εξωχρηματιστηριακών’ παραγώγων (over the counter – OTC – derivatives) είναι σχεδόν τετραπλάσια του παγκόσμιου ΑΕΠ, φθάνοντας τα 715 τρισεκατομμύρια δολάρια το πρώτο εξάμηνο του 2023 (https://www.statista.com/), αυξημένη άνω του 40% σε μόλις 7 χρόνια (από το 2016). Συνολικά δε η αξία του χρηματοπιστωτικού κεφαλαίου σε όλες τις διαφορετικές μορφές του ανέρχεται τουλάχιστον στο 20πλάσιο του παγκοσμίως παραγόμενου πλούτου (Wilmott, P. 1998, “Derivatives: The theory and practice of financial engineering”, (University ed). Hoboken, NJ: Wiley).

Η νευρικότητα των δρώντων στη διεθνή χρηματαγορά αυξάνει επικίνδυνα. Αντιλαμβάνονται ότι η ονομαστική αξία των κεφαλαίων τους είναι ουσιαστικά εντελώς αναντίκριστη, το οποίο μάλιστα ενισχύεται από το γεγονός ότι, παρά την εκθετικά αυξανόμενη παραγωγικότητα (ως απόρροια της νέας τεχνολογίας), η παραγόμενη ευημερία στασιμοποιείται. Σε μια τέτοια λοιπόν πραγματικότητα, ο κίνδυνος ένας χρηματιστηριακός λόξιγκας να προκαλέσει ένα χρηματοπιστωτικό τσουνάμι με απρόβλεπτες συνέπειες είναι υψηλός, δεδομένων μάλιστα των ήδη ενισχυμένων ενδοϊμπεριαλιστικών συγκρούσεων σε έναν μεταλλασσόμενο πολυπολικό κόσμο.

Προτάσεις προοδευτικής διεξόδου από το διαφαινόμενο αδιέξοδο υπάρχουν. Ενδεικτικά αναφέρω αυτήν ενός παγκόσμιου χρηματοοικονομικού διακανονισμού (εν είδει Bretton Woods) επιβαλλόμενο από μια σύνοδο δημοκρατικά, κοινωνικά νομιμοποιημένων παγκόσμιων αντιπροσώπων (i) για τη δημιουργία μηχανισμών ελέγχου και έμμεσων περιορισμών έναντι της χρηματοπιστωτικής ασυδοσίας και (ii) για την έκδοση ενός παγκόσμιου ομολόγου που θα αναδιανέμει τα χρηματοδοτικά μέσα σε υστερούσες περιοχές, αναζητώντας κοινωνική δικαιοσύνη και περιβαλλοντική βιωσιμότητα.[4]

Δυστυχώς η ιστορία διδάσκει ότι, συνήθως, οι λύσεις δίνονται μετά την καταστροφή. Ας ελπίσουμε αυτήν τη φορά η ανθρωπότητα θα φανεί πιο ώριμη, καθώς, δεδομένων των σύγχρονων συνθηκών και διαστάσεων, η επόμενη της καταστροφής ημέρα μπορεί να είναι ασυγκρίτως πιο δύσκολη.

[1] Σύμφωνα με τα επίσημα κρατικά ιαπωνικά στοιχεία το πρώτο τετράμηνο το πραγματικό ΑΕΠ της χώρας σημείωσε σε σχέση με το προηγούμενο μείωση κατά 0,5%, πέφτοντας από τα 558.040 στα 555.263 δισ. JPY.

[2] Οι κερδοσκόποι δανείζονταν φθηνά σε γιεν για να πραγματοποιήσουν ‘επενδύσεις’ υψηλής απόδοσης σε δολάριο ή ευρώ.

[3] Σύμφωνα με στοιχεία της Τράπεζας Διεθνών Διακανονισμών (Bank for International Settlements, BIS) ο ημερήσιος όγκος συναλλαγών στη διεθνή αγορά συναλλάγματος ξεπερνά τα 7 τρισεκατομμύρια δολάρια (!), εκ των οποίων τουλάχιστον πάνω από το 80% αφορά σε κερδοσκοπικού χαρακτήρα συναλλαγές (BIS, 2022, “Triennial Central Bank Survey of foreign exchange and OTC derivatives markets in 2022”, https://www.bis.org/statistics/rpfx22_fx.pdf, October 2022).

[4] Zarotiadis Grigoris., 2014, “Relieving Inflation or Palliative Self-destruction?”, Journal of Stock & Forex Trading 3:4, DOI: 10.4172/2168-9458.1000133.

Ο Γρηγόρης Ζαρωτιάδης είναι Καθηγητής Τμ. Οικονομικών Επιστημών ΑΠΘ, Μέλος Συμβουλίου Διοίκησης ΑΠΘ και Πρόεδρος Σοσιαλιστικής Προοπτικής και Υπ. Ευρωβουλευτής ΠΑ.ΣΟ.Κ.